2024.03.15

秋田で新築を建てるなら、まず年齢と年収から住宅ローンの金額を設定!

PROFILE

むつみワールド編集部秋田の住宅不動産

新築・中古住宅・賃貸アパート・不動産売却・アパート経営など、各分野で経験豊富な専門チーム陣が、お客様の大切な暮らしづくりをサポートしています。

新築・中古住宅・賃貸アパート・不動産売却・アパート経営など、各分野で経験豊富な専門チーム陣が、お客様の大切な暮らしづくりをサポートしています。

秋田県は持ち家率が全国1位!全国平均が61.2%であるのに対し、秋田県は77.3%と大幅に上回っています。(※1)こんな秋田県で、「マイホームを持ちたい!」と思っていても、不安なのが、お金のことですよね?

一戸建ての新築を建てたいと思ったときはもちろん、中古住宅も含め、マイホームを持ちたいと思ったときに、はじめに決めておかなければならないのが、予算です。そして、住宅ローンをどれくらい借りることができるのかを把握する必要があります。

今回は借りられるお金の把握の仕方について勉強して、自分の購入できる家の価格をイメージしてみましょう!

※1 総務省統計局「平成30年住宅・土地統計調査」参照

お家づくりでは信頼できる専門家を見つけることが一番大切です。秋田は、夏は暑くて冬は寒い地域なので、快適なお家づくりには冷暖房計画や光熱費対策など考えることが沢山あり、こんな疑問をお持ちではないでしょうか?

「何から始めれば良いか分からない」

「家の性能が大事なのはわかるけど、どこまでやれば良いのか分からない」

「家の価格が上がっているのでコストを抑えたいけど、安かろう悪かろうの家は絶対嫌」

秋田で55年を超える建築実績を持つむつみワールドでは、資金計画から土地探し、設計プランなど、新築・中古住宅に関わらずどんなことでもお気軽&完全無料でご相談を受付中。

完成見学会も定期的に開催しております!実際のお家を体験しながら、お客様の要望に合わせた相談も承りますので、ぜひご相談ください。

私たち 株式会社むつみワールド は、昭和42年創業。

秋田市八橋を拠点に、半世紀以上にわたり“秋田のまちづくり”を支えてきた地元密着型の建設・不動産会社です。

地域特有の気候や予算事情をふまえ、一人ひとりに合った家づくりを丁寧にサポートしています!

「まずは自分で調べたい」「何から始めればいいかわからない…」という方のために、LINE限定の住宅ガイドブックをご用意しています。ぜひ無料でゲットしていただき、住まい探しのご参考にしてください✨

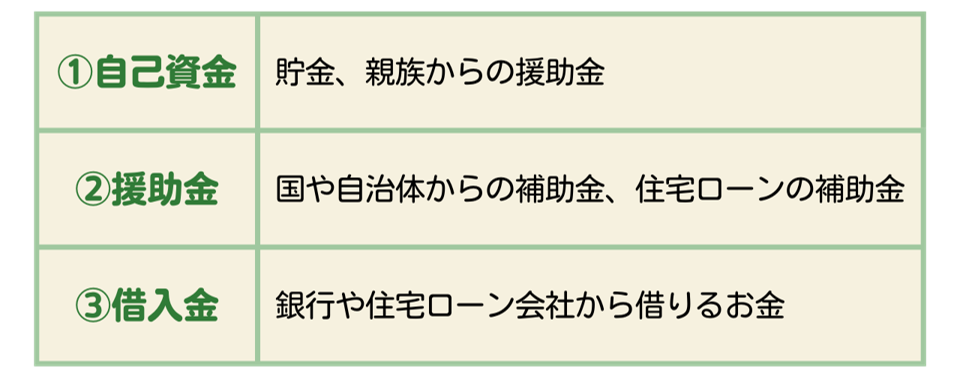

予算のベースとなるお金は3種類

①自己資金

貯金や親族からの援助など、個人が持つ資金です。返済の必要はありませんが、限られた金額であることが一般的です。

②援助金

政府の助成金や住宅ローンの補助金などです。条件や対象者が定められており、利用に制限があることがあります。

③借入金

銀行や住宅ローン会社からの借りるお金です。返済期間と利子が付加されますが、家の購入費用を賄うことができます。

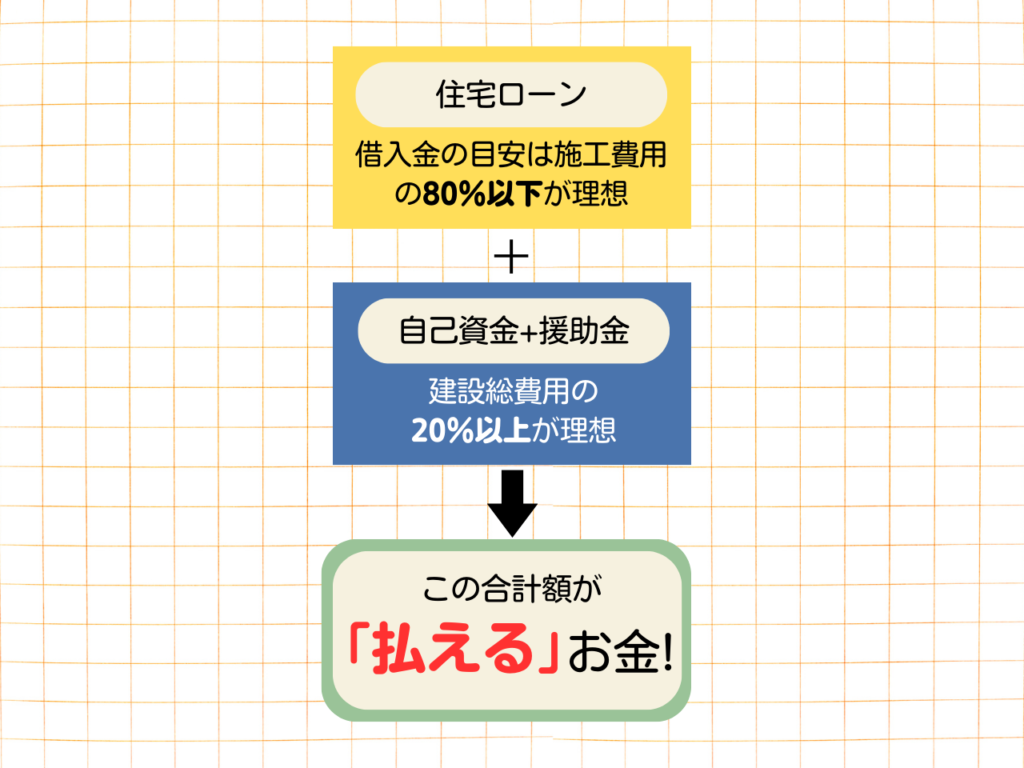

各金額の目安として、借入金は施工費用の80%以下、自己資金+援助金は建設総費用の20%以上が理想とされています。

自己資金が少なくても、銀行や住宅ローン会社からお金を借りれば、より高額な物件にも手が届きます。

しかし…!大切なのは返済額を考慮することです!

返済額を計算し、住宅ローンの借入金額を設定

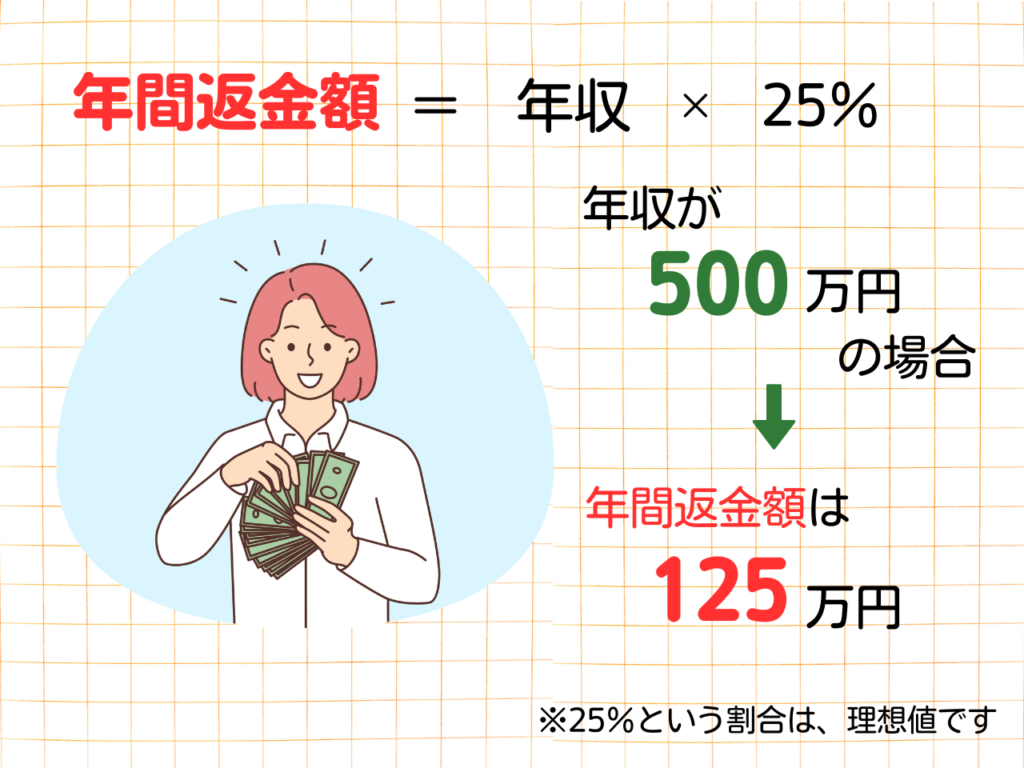

住宅ローンの年間返済額

返済額とは、住宅ローンで借り入れた金額に利子や手数料などが含まれた、借入金の返済に対する月額の支払額のことです。

1年分の返済額である「年間返済額」は年収から算出することができます。

年間返済額は年収の25%が理想であるため、仮に年収が500万円である場合125万円となります。

ちなみに、秋田県の平均年収は379.4万円です。

これと同等の年収の場合の年間返済額は、94.85万円となります。

ただ、年間100万円返す場合でも年齢によって借り入れの理想が変わるので注意が必要です。

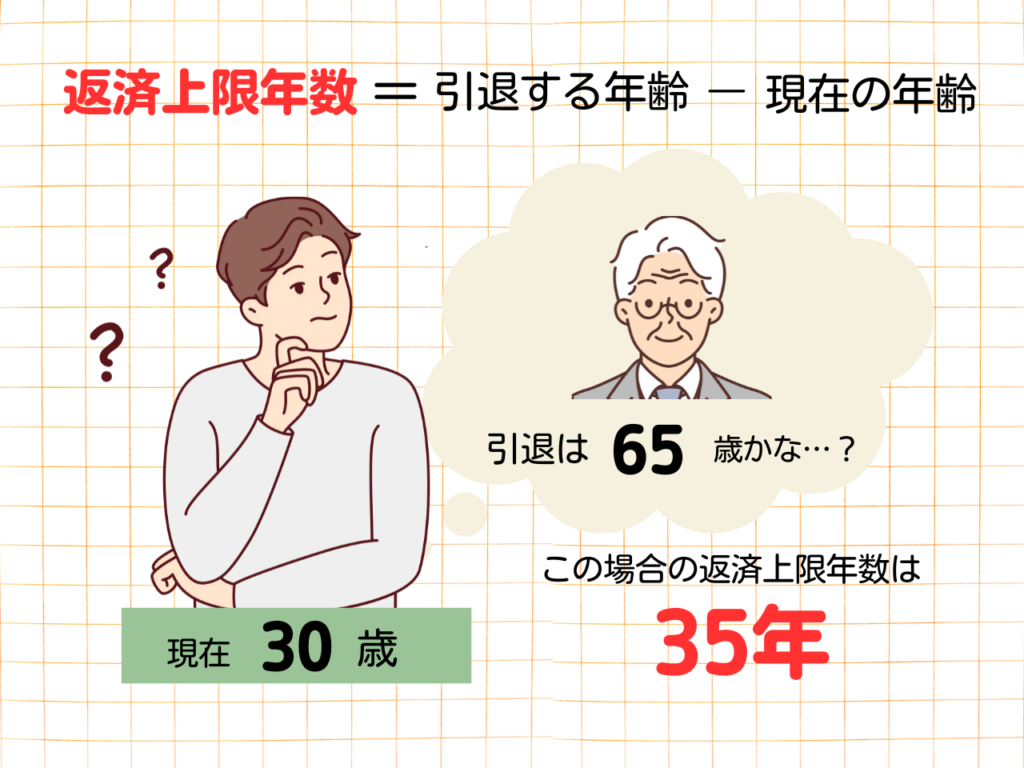

返済上限年数

次に、返済上限年数を算出します。返済上限年数とは、借り入れた貸付金を返済するために設定された最大の期間のことで、この期間内に貸付金を完全に返済しなければなりません。

返済上限年数は、仕事を引退する年齢-現在の年齢です。

たとえば、30歳で新築を建て、65歳で引退することを考えている場合、返済上限年数は35年間となります。

住宅ローンの借入金額の計算方法

住宅ローンとして、借りられる資金は、年間返済額と返済上限年数によって決まります。つまり、年齢や年収に応じて、借入額や返済期間の上限は変わるということです。そのため、予算を考える際には、自分の状況を踏まえて、一度計算してみることをオススメします。

ただし、注意しなくてはならないことがあります。

それは、「借りられる金額の上限」が「返せる額」とは限らないということです。まずは、まずは自分が返せる上限を把握することが重要です。上記を元に無理のない借入金額を設定しましょう。

「まずは自分で調べたい」「何から始めればいいかわからない…」という方のために、LINE限定の住宅ガイドブックをご用意しています。ぜひ無料でゲットしていただき、住まい探しのご参考にしてください✨

大体の返済額をイメージしよう!

下の表は、元利均等返済だった場合の1000万円あたりの月々返済額です。金利と返済期間から、大体の返済額をイメージし、住宅購入予算を確認してみましょう!

※元利均等返済とは…

お金借りたときの返済方法の一つです。この返済方法では、借りたお金(元本)と借りた期間中に発生する利子(利息)を、同じ金額で返金します。最初は返済額の中には利息が多く含まれていて、だんだん元本の割合が大きくなっていきます。その結果、最後の返済までに元本と利息を合わせた返済額が同じになります。

この方法を使うと、返済額が毎回同じなので、支払いが予測しやすく、安定した返済計画を立てることができます。

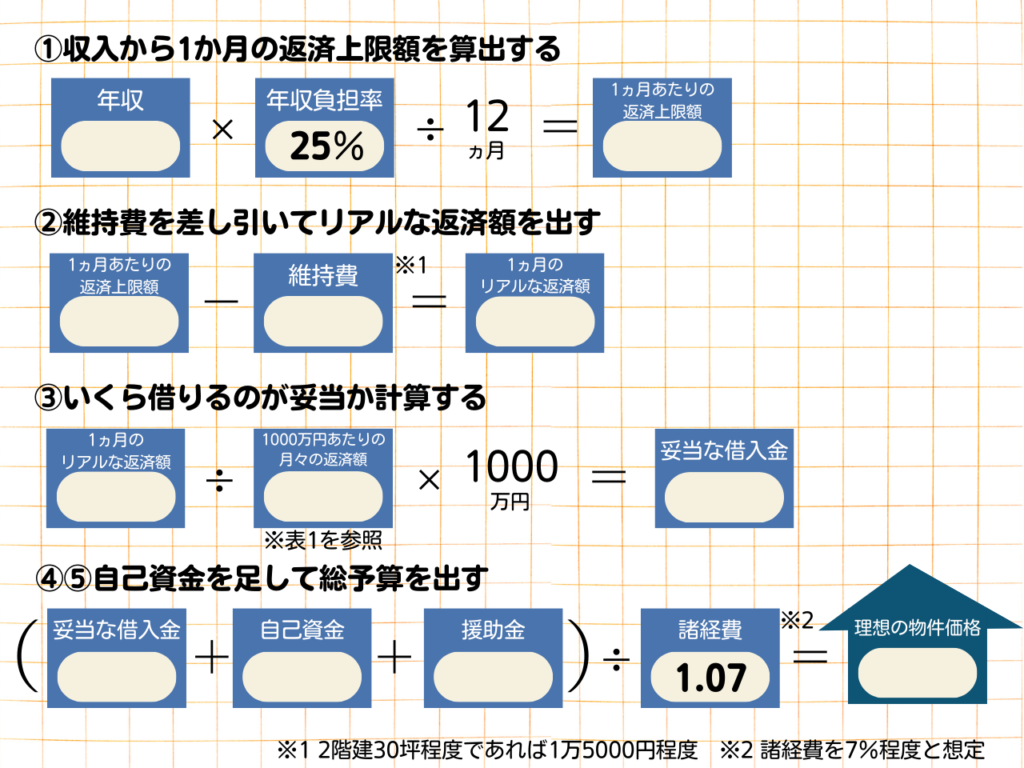

理想の物件価格を計算してみよう!

まずは、① 年収をベースに1ヵ月あたりの返済上限額を算出しましょう。ただし、維持費がかかるため、この金額すべてを返済にあてられるわけではないため、注意が必要です。

つぎに、② 維持費を差し引いて「1ヵ月のリアルな返済額」を出しましょう。一戸建てならば、外壁や水回りの修繕など、ローン返済以外にも将来的に必要となる維持費を試算し、返済上限額から差し引いてください。2階30坪程度であれば、1万5000円程度となります。

つぎに、③ 妥当な借入額を算出します。「1か月のリアルな返済額」を表1の「1000万円当たりの月々の返済額」で割り、1000万円をかけた値が妥当な借入金です。ただし、この金額が必ず銀行から借りられるわけではないので注意が必要です。

つぎに、④ 妥当な借入金に自己資金と援助金を足して総予算を出します。

さいごに、⑤ ④の数値を1.07で割り、理想の物件価格を算出します。1.07は諸経費を7%程度と想定した値です。

住宅ローンの見直しで総返済額は減らせる

総返済額を減らしたい・完済を早めたい人は繰上返済

毎月の決まった返済とは別に元金の部分を前倒しして返済することです。支払うはずの利息が減るので、総返済額を抑えることができます。最も活用されている住宅ローンの見直しです。

金利の上昇などが気になる人は借り換え

別の金融機関で、もっと良い条件のローンを組み、それまでのローンを一括で返済する方法です。改めて審査や契約をする手間はありますが、場合によっては大幅に返済額を減らせます。

毎月の返済額が苦しい場合は条件変更

今のローンの支払額や利率などの条件を変更することです。今の条件では返済負担が大きく苦しい、世の中の金利が下がったことに応じてローンの利率も下げたいときなどに検討しましょう。

生活スタイルに合わせて臨機応変に選ぼう

住宅ローンの返済期間は長期間です。当然、世の中の変化や収入なども変わります。金利が大幅に下がれば、「借り換え」や「条件変更(金利)」は有効ですし、お金に余裕ができたら「繰上返済」をして、借入期間や毎月の返済額下げることもできます。

まとめ

物件探しを始める前に、まず決めておかなければならないのが予算です。住宅購入前において、予算のベースとなるお金は「自己資金」「援助金」「借入金」の3種類です。自己資金が少なくても、銀行から借りれば、より高額な物件にも手が届きます。しかし、大切なのは返済額を考慮することです。

一般的に、65歳から現在の年齢を引いた年数が返済期間の理想です。そしてこの返済期間に年収の25%を乗算した金額が最大返済額の目安となります。生活費や住宅の維持費を考慮しつつ、無理ない返済プランを立てるようにしましょう。

ぜひ、チェックシートを活用して住宅購入の予算を確認してみてください!